Independent press Свободная пресса Вільна преса

12 ноября 2013, 11:00 0

12 ноября 2013, 11:00 0Совсем немного осталось до финиша 2013 года. И уже можно подвести некоторые экономические итоги года. Один из крупнейших товарных рынков, рынок стальной продукции, переживает не наилучшие времена. Имея достаточно мощный промышленный потенциал, производители стали вынуждены все больше подстраиваться под покупателей. В свою очередь, покупатели ожидают стимулов для увеличения производства металлосодержащей продукции.

Стальная лихорадка

Мировой рынок стали подвел предварительные итоги трех кварталов 2013. По данным World Steel Association (WSA) за отчетный период было произведено 1186,2 млн т стали или на 2,7% больше, чем за аналогичный период в предыдущем году. Казалось бы, результат вполне удовлетворительный. Экстраполируя, на конец года теоретически можно ожидать производства примерно 1570 млн т стали или роста на 3,7% против уровня 2012. Однако при этом следует проанализировать географическую структуру производства стали.

Так, примерно 49,7% мирового производства стали приходится на Китай, который за отчетный период увеличил производство на 8%. В то же время остальные страны мира за девять месяцев 2013 уменьшили суммарное производство стали на 1,98% против АППГ. Так что позитивные металлургические итоги текущего года всецело будут зависеть от «погоды» на рынке стали Китая.

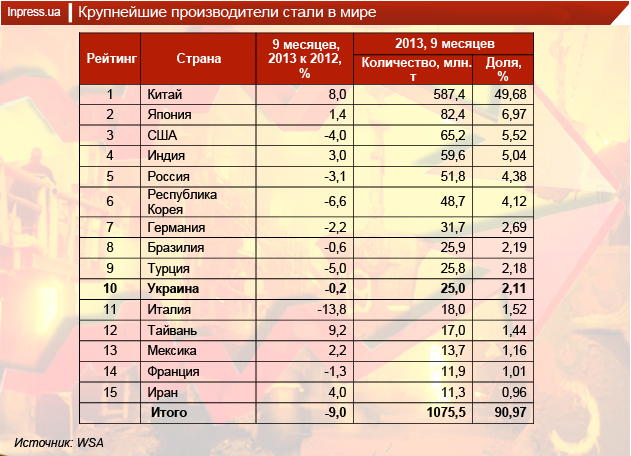

Из анализа данных 15-ти ведущих мировых производителей (доля 91%) следует, что они уменьшили выплавку стали на 9,0% против показателя за 9 месяцев 2012 г. (табл. 1).

Таблица1

При этом только Китай, Япония, Индия, Тайвань, Мексика и Иран c суммарной долей примерно 65,3% имеют положительный баланс по данным WSA. Очевидно, что именно эти страны и задают правила игры на изменчивом мировом рынке стальной продукции. Благодаря этим шести странам производство стали в мире характеризуется повышательным трендом в текущем году (рис. 1).

Производство стали в Украине, по данным Государственной службы статистики (ГССУ) по результатам девяти месяцев 2013 составило 25,3 млн т, что на 0,6% больше, чем в АППГ. В то же время среднемесячный показатель текущего года составляет 94,6% от уровня января 2011 (рис. 1). Если судить по прогнозным данным ОП «Металлургпром», то в IV квартале текущего года вследствие прогнозируемой неблагоприятной конъюнктуры мирового рынка стальной продукции ожидается дальнейшее падение производства до 88,7%. По итогам 2013 года, вероятней всего, производство стали в Украине составит примерно 33,2 млн т — примерно на уровне прошлого года.

В то же время поступления от экспорта стальной продукции украинского производства уменьшаются. За девять месяцев текущего года валютная выручка от экспорта черных металлов уменьшилась на 10,5% по сравнению АППГ. При этом доля черных металлов в общей товарной структуре украинского экспорта уменьшилась до 23,2% против 23,6% за АППГ.

Диагноз украинской черной металлургии очевиден и поставлен много лет тому назад. Только развитие внутреннего рынка стальной продукции Украины с одновременной модернизацией позволит компенсировать риски от понижательной конъюнктуры внешних региональных рынков. В первую очередь, речь должна идти о разработке единой государственной стратегии развития отрасли.

Мировые аналитические агентства стремятся держать руку на пульсе глобального рынка стальной продукции. Однако многофакторность системы, невозможность прогнозирования будущих природных, техногенных и общественных событий в реальности сужают возможности аналитиков. Кроме того, мировой рынок стали плотно вмонтирован в глобальную экономику. И поэтому рынок основного конструкционного материала вынужден адекватно реагировать на изменение как финансовых, так и материальных потоков.

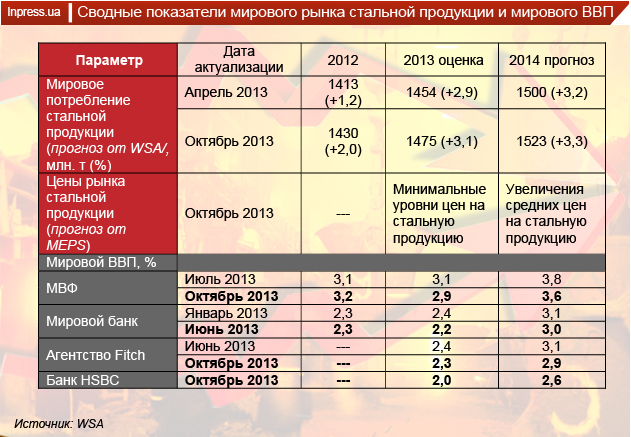

В октябре текущего года WSA представила очередной прогноз потребления стальной продукции в мире (табл. 2). Следует отметить, что он более позитивный по сравнению с апрельским прогнозом Ассоциации. Однако это связано, по всей видимости, с уточнением статистических данных за 2012 год, являющихся базой для сравнения. Хотя не обошлось и без определенной надежды аналитиков на улучшение конъюнктуры рынка.

Таким образом, ожидается, что в 2013 потребление готовой стальной продукции в мире составит 1475 млн т или на 3,1% больше, чем в 2012. Полагают, что в 2014 экономическая ситуация несколько улучшится и потребление стальной продукции возрастет на 3,3%. В регионально-страновом разрезе изменение потребления стальной продукции в 2013-14 прогнозируется неравномерным (рис. 2). Хотелось бы отметить два аспекта. Во-первых, прогнозируется восстановление спроса в странах ЕС (+2,1% в 2014), а во-вторых, уменьшение потребления в Китае с 6,0% (2013) до 3,0% (2014).

В то же время менеджеры компании Baosteel прогнозируют в 2018 году пик потребления стальной продукции в Китае на уровне 825 млн т. При этом компания оценивает стальное потребление — 2012 в 687 млн т. В 2013, исходя из данных China Iron and Steel Association (CISA), можно ожидать потребления в стране примерно 731 млн т. стальной продукции или рост в размере 6,4% против 2012.

Однако не все так однозначно у восточного лидера. В октябре текущего года Госсовет КНР опубликовал программу, в которой изложены меры по борьбе с перепроизводством в китайской металлургии. При этом предусматривается блокирование новых проектов, совершенствование рынка, установление более высоких экологических и технических стандартов на продукцию, стимулирование внутреннего спроса, а также льготы при перемещении предприятий за границу /МеталлИндекс/.

Одновременно ожидается /WSA/, что увеличение темпов потребления стальной продукции в 2014. сместиться в Африку (+8,2%), Ближний Восток (+6,3%), Центральную и Южную Америку (+5,0%) (рис. 2). Очевидно, что в точках роста усилится конкуренция между экспортерами за покупателя, что может привести к непрогнозируемым ценовым колебаниям.

Таблица 2

Аналитическое агентство MEPS полагает, что в течение трех ближайших лет минимальные уровни цен рынка стальной продукции придутся именно на 2013 (табл. 2). В последующие годы средние значения цен будут возрастать вследствие улучшения экономической ситуации в мире. Наряду с этим аналитики компании прогнозируют повышательный тренд среднегодовых цен до 2017. В то же время агентство считает необходимым отметить риски, способные ухудшить конъюнктуру мирового рынка стали. Среди них ограничение государственных расходов в странах ОЭСР, ослабление бизнес-активности в секторах инфраструктуры и строительства и уменьшение спроса в Китае.

Наряду с этим МВФ среди критических точек мировой экономики указывает на возможный отказ ФРС США от политики «количественного смягчения», неустойчивость бюджетного процесса в США, замедление темпов роста экономики Китая, сохраняющуюся нестабильность экономики ЕС. В целом в мировой экономике имеется много неопределенностей, темпы роста многих стран столь медленные, что аналитики затрудняются четко классифицировать главный вектор движения.

Наиболее видимым параметром конъюнктуры рынка являются цены. Это они заставляют нервничать менеджеров компаний, а руководителей правительств искать объяснений тем или иным изменениям на рынках. Да и аналитики, которые считают, что знают все, далеко не всегда попадают в «яблочко». Потому что, на самом деле, тайну цен не знает НИКТО!

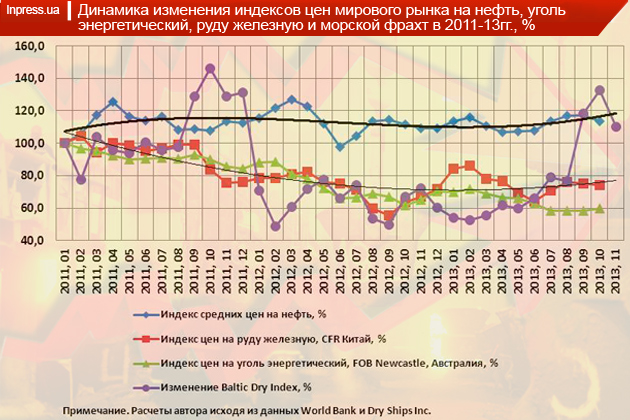

К примеру, в текущем году совпали во времени два события. Хлеборобы собрали весьма приличный урожай зерновых, а металлургам Китая понадобилось импортировать много-много тонн железной руды. Под давлением этих двух факторов изменение индекса морского фрахта (Baltic Dry Index), который до этого в течение февраля — августа 2013 достаточно плавно в среднемесячном измерении увеличился с 745 до 1088 пунктов или с 52,4 до 76,3% по сравнению с январем 2011 г., вдруг в сентябре резко спуртовал (рис. 3).

В результате в среднемесячном измерении был достигнут показатель 1681 пункт или 118%. Повышающая тянучка продолжилась и в октябре, когда индекс возрос до пикового значения 2146 пунктов. Однако, как и все на свете, «ажиотаж закончился». В результате к концу октября BDI снизился до 1484 пунктов (30 октября) при среднемесячном значении 1888 пунктов или 133%. И хотя первая неделя ноября ознаменовалась умеренным ростом BDI, его среднемесячное значение снизилось до 1570 пунктов. Такие текущие эволюции индекса морского фрахта весьма напоминают его изменения в IV квартале 2011. После чего наступил период относительного штиля.

Все это свидетельствует о завершении этапа интенсивного пополнения Китаем запасов импортной железной руды, а также стабилизацией поставок зерновых. Полагают /Центр транспортных стратегий/, что в результате роста спроса на морские сухогрузные перевозки несколько «притормозится» процесс утилизации судов.

Мировой рынок железной руды, несмотря на локальные всплески спроса (Китай), продолжает дрейфовать на некотором среднем уровне. Индекс цен железной руды по данным Мирового банка свидетельствует о его колебании в мае-октябре текущего года в диапазоне 64,1 — 76,3% от уровня января 2011 года или 115 — 137 USD/dmt CFR — Китай. Следует отметить, что по итогам десяти месяцев текущего года средняя цена железной руды составила 135 USD/dmt. Октябрьский прогноз Мирового банка на 2014 год не предвещает ценовых катаклизмов на мировом рынке железной руды. Рост среднегодовой цены товара определен в 0,7% с 134 до 135 USD/dmt.

Очевидно, что такой прогноз обусловлен тем, что основные игроки мирового рынка железной руды (Vale, Rio Tinto, BHP Billiton) реализуют целый ряд инвестиционных проектов для увеличения производства продукции. Все это в ближайшей перспективе, при условии спада в Китае и стабилизации мирового производства стали на относительно низком уровне, может привести к избытку предложения железной руды. Хотя в условиях уменьшения спроса на стальную продукцию такая ситуация будет кстати. Ибо очевидно, что торможение мировой экономики выводит товарные рынки на позицию пониженных цен.

В результате бизнесу придется изобретать способы минимизации расходов, что в перспективе послужит началом нового витка развития мировой экономики. Поскольку этот процесс достаточно инерционный, то в ближайшие три-пять лет перед инженерами и менеджерами открывается широкое поле деятельности для нестандартных решений, а, возможно, и прорывных изобретений.

© 2025. Информационно-аналитический портал Inpress.ua. Все права защищены.

Комментарии

0Комментариев нет. Ваш может быть первым.